Jak zabezpieczasz swoje oszczędności przed utratą realnej wartości związanej z inflacją ? Czy procent zwrotu z tytułu oprocentowania twoich oszczędności w skali rocznej wynosi co najmniej tyle ile wskaźnik inflacji, która kształtuje się obecnie w skali roku na poziomie ok 3% ? Jeżeli oprocentowanie na instrumentach finansowych, które stosujesz jest poniżej inflacji to tak naprawdę realna wartość twoich pieniędzy się zmniejsza. Jeśli interesuje Ciebie to zagadnienie i chcesz proaktywnie zabezpieczać twoje oszczędności, to zachęcam do zapoznania się z możliwościami jakie obecnie są dostępne na rynku finansowym, które dają możliwości redukcji wpływu inflacji na nasz zaoszczędzony kapitał. Głównie będę się koncentrował na dostępnych instrumentach finansowych z gwarancją włożonego kapitału.

W grupie bezpiecznych instrumentów do lokowania naszych oszczędności z gwarancją włożonego kapitału mamy dwie grupy:

1. Obligacje Skarbowe

2. Lokaty Oszczędnościowe i Lokaty Bankowe

Obligacje Skarbowe

Obecnie Obligacje Skarbowe to najlepiej oprocentowany instrument finansowy oferowany przez nasze Ministerstwo Finansów w grupie instrumentów z gwarantowanym kapitałem początkowym. Obligacje możemy kupować przez szereg pośredników, natomiast polecam samodzielny ich zakup przez stronę Ministerstwa Finansów lub w placówkach Banku PKO BP.

W ofercie znajduje się szereg różnych wariantów na różne okresy oraz różne logiki naliczania oprocentowania. Ten drugi aspekt jest najbardziej istotny gdyż przekłada się on bezpośrednio na zyskowność tych instrumentów finansowych.

Dla Obligacji Skarbowych mamy 4 rodzaje obliczania oprocentowania. Zrozumienie logiki naliczania oprocentowania jest najbardziej istotne przy planowaniu i podejmowaniu decyzji o alokowania naszych środków finansowych w aspekcie ich weryfikacji z innymi potencjalnymi alternatywami inwestycyjnymi.

1. Oprocentowanie stałe w danym okresie – należy rozumieć, że jest to oprocentowanie wyrażone w skali oprocentowania rocznego, o które będą powiększone nasze środki finansowe zainwestowane w obligacje w każdym z okresów 12 miesięcznych (np. 2 lata to 2 okresy 12 miesięczne).

Ta logika oprocentowania jest dostępna dla dwóch Obligacji:

– Obligacje 3-Miesięczne OTS – z oprocentowaniem 1,50 % w skali roku, stałe przez cały 3-miesięczny okres oszczędzania.

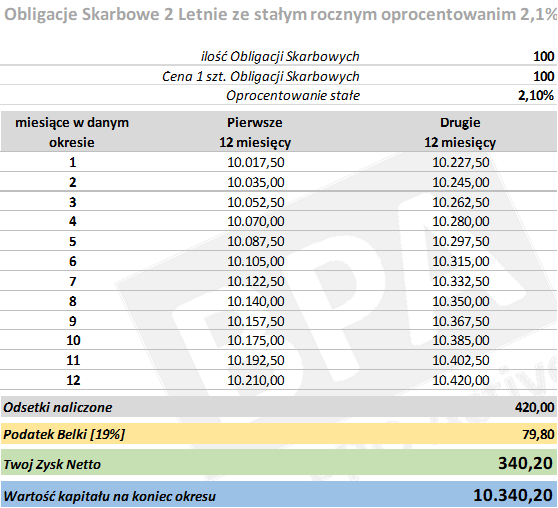

– Obligacje 2-Letnie DOS – z oprocentowaniem 2,10 % w każdym roku oszczędzania, z roczną kapitalizacją odsetek.

przykład: Obligacje 2 letnie z oprocentowaniem 2,1%. Kupując 100 obligacji po 100 zł każda, daje nam kwotę 10.000 zł. Po pierwszym roku będziemy mieli 10.210 zł a na koniec drugiego 10.420 zł. Dopiero po drugim roku przy wykupie obligacji musimy zapłacić podatek Belki 19% i finalnie daje nam to wzrost wartości netto o 340,20 zł czyli po dwóch latach dla tego przykładu będziemy mieli 10.340,20 zł.

Poniżej zamieszczam wyliczenie w firmie tabeli dla powyższego przykładu – również do ściągnięcia w formie kalkulatora obligacji, w którym można wprowadzać własne kwoty, które chcemy przeznaczyć na inwestycje w obligacje.

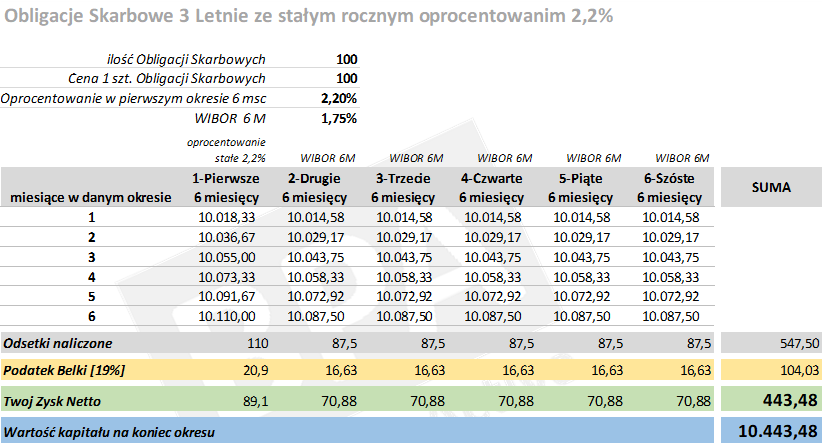

2. Oprocentowanie stałe w początkowym okresie 6 miesięcy w kolejnych mnożnik 1x WIBOR 6M. W tej kategorii mamy Obligacje 3 letnie TOZ z oprocentowaniem 2,2 %. W przypadku tych obligacji odsetki są naliczane w pierwszym 6-miesięcznym okresie w wysokości 2,2 % w skali roku. W pozostałych pięciu okresach 6-miesięcznych środki będą oprocentowane wskaźnikiem WIBOR 6M, który na chwile obecną wynosi 1,75% (tabela WIBOR 6). Odsetki, są wypłacane po każdym z sześciu okresów 6-miesięcznych.

Ta logika oprocentowania jest dostępna dla Obligacji:

– Obligacje 3-Letnie TOZ – z oprocentowaniem 2,20 % w pierwszym sześciomiesięcznym okresie odsetkowym, w kolejnych sześciomiesięcznych okresach odsetkowych: mnożnik 1,00 x WIBOR 6M, z wypłatą odsetek co pół roku.

przykład: Obligacje 3 letnie TOZ z oprocentowaniem 2,2 %. Kupując 100 takich Obligacji w pierwszym okresie 6-miesięcy będziemy mieli 10.110 zł i po odliczeniu podatku Belki [19%] da nam to zysku netto 89,1 zł czyli będziemy mieli 10.098,1 zł. Niestety naliczane odsetki nie są dopisywane do kapitału, który podlega oprocentowaniu i w następnym okresie 6-miesięcznym zaczynamy od kwoty 10.000 zł. Kwota ta w drugim okresie 6-miesięcznym podlega oprocentowaniu zgodnym z WIBOR 6M, który obecnie jest na poziomie 1,75% (tabela WIBOR 6M) i da nam na koniec kwotę przed opodatkowaniem 10.087,50 zł i po opodatkowaniu podatkiem Belki 10.070,88 zł. Ten schemat dotyczy pozostałych 4 okresów 6-miesięcznych. Na koniec podsumowując odsetki netto po odliczeniu podatku będziemy mieli 443,48 zł i finalnie da nam to kwotę 10.443.48 zł.

Poniżej załączam tabele z wyliczeniami jak również link do kalkulatora obligacji, dla tej opcji.

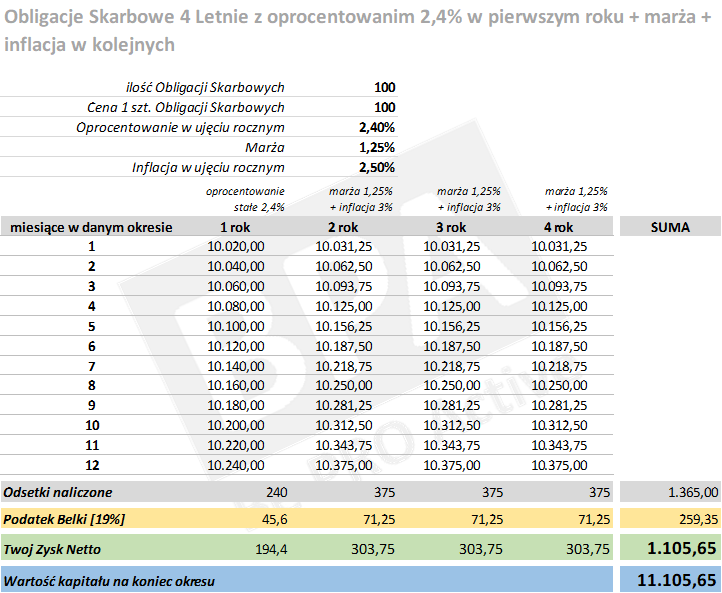

3. Oprocentowanie stałe w początkowym okresie 1-go roku i w kolejnych wyrażone jako suma marży i wskaźnika inflacji w danym okresie z wypłatą odsetek po każdym pełnym roku (12 miesiącach). W tej kategorii są Obligacje 4 letnie z oprocentowaniem 2,4%, które mają logikę podobną do opisanej powyżej, z tym, że zamiast wskaźnika WIBOR 6M mamy marże i wskaźnik inflacji.

Ta logika oprocentowania jest dostępna dla Obligacji:

– Obligacje 4-Letnie COI – z oprocentowaniem 2,40 % w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 1,25% + inflacja, z wypłatą odsetek co roku.

przykład: Obligacje 4-Letnie COI z oprocentowaniem 2,4% w pierwszym roku i w kolejnych wyrażona jako suma marży równej 1,25% i inflacji z wypłata odsetek po każdych 12-miesiącach. Kupując 100 takich Obligacji w pierwszym okresie 12-miesięcy będziemy mieli 10.240 zł i po odliczeniu podatku Belki [19%] da nam to zysku netto 194,4 zł czyli będziemy mieli 10.194,4 zł. Niestety naliczane odsetki nie są dopisywane do kapitału, tylko wypłacane nam i w następnym okresie 12-miesięcznym zaczynamy od bazowej kwoty 10.000 zł. Kwota ta w drugim okresie 12-miesięcznym podlega oprocentowaniu liczonym jako suma marży, która dla tej obligacji jest ustalana na 1,25% i współczynnika inflacji, który może oscylować obecnie w okolicach 3% – daje nam to w sumie 4,25% (wskaźnik inflacji może się oczywiście zmieniać i dla celów obliczeniowych założyłem stałą wartość 3%). Czyli w drugim roku da nam na koniec okresu kwotę przed opodatkowaniem 10.375,00 zł i po opodatkowaniu podatkiem Belki 10.303,75 zł. Ten schemat dotyczy pozostałych 4 okresów 12-miesięcznych. Na koniec podsumowując odsetki netto po odliczeniu podatku Belki będziemy mieli 1105,65 zł i finalnie da nam to kwotę 11.105 zł.

Poniżej załączam tabele z wyliczeniami jak również link do kalkulatora obligacji, dla tej opcji.

4. Oprocentowanie stałe w początkowym okresie 1-go roku i w kolejnych zdefiniowana marża powiększona o wskaźnik inflacji w danym okresie z opcją włączania naliczonych odsetek do podstawy oprocentowania po każdym pełnym roku (12 miesiącach) – aspekt ten wpływa znacząco na zyskowność tego typu obligacji.

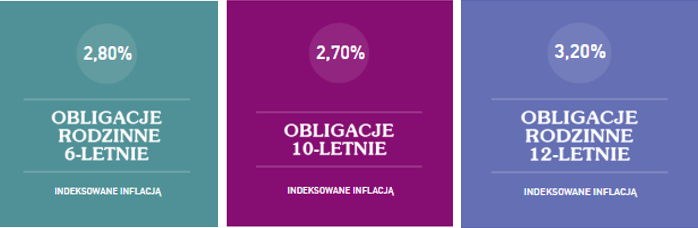

Ta logika oprocentowania jest dostępna dla trzech Obligacji:

– Obligacje 10-Letnie EDO – z oprocentowaniem 2,70 % w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 1,50% + inflacja, z roczną kapitalizacją odsetek.

– Obligacje Rodzinne 6-Letnie ROS – z oprocentowaniem 2,80 % w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 1,75% + inflacja, z roczną kapitalizacją odsetek.

– Obligacje Rodzinne 12-Letnie ROD – z oprocentowaniem 3,20 % w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 2,00% + inflacja, z roczną kapitalizacją odsetek.

Dla tego typu obligacji oprocentowanie jest naliczane w pierwszym roku w wysokości zdefiniowanej dla każdego z 3 dostępnych opcji – odpowiednio 2,7%, 2,8%, 3,2%. W kolejnych latach oprocentowanie jest definiowane jako suma równa marży i wskaźnika inflacji, przy czym różne marże są definiowane dla każdej z dostępnych obligacji – odpowiednio 1,5%, 1,75%, 2,0%.

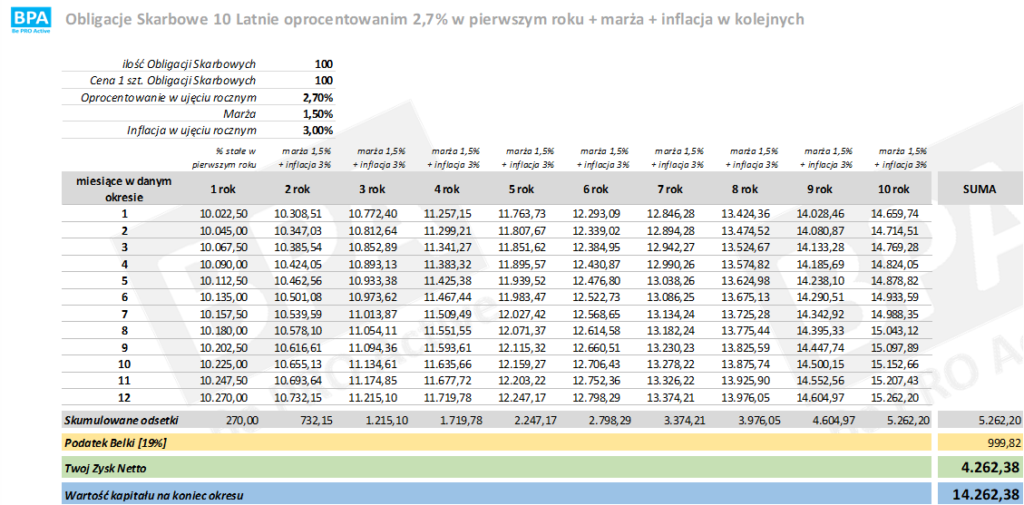

przykład: Obligacje 10 letnie EDO z oprocentowaniem 2,7 %. Kupując 100 takich Obligacji w pierwszym okresie 12-miesięcy wartość będzie powiększona o 270 zł, która zostanie dodane do podstawy oprocentowania w kolejnym 12-miesięcznym okresie – czyli 2 rok zaczynamy z kwotą 10.270 zł. W drugim roku oprocentowanie jest liczone jako suma marży, która dla tej obligacji jest ustalana na 1,5% i współczynnika inflacji, który może oscylować obecnie w okolicach 3% – daje nam to w sumie 4,5% (wskaźnik inflacji może się oczywiście zmieniać i dla celów obliczeniowych założyłem stałą 3%). Czyli w drugim roku będziemy mieli odsetki na poziomie 701,34 zł co da nam kwotę 10.701,34 zł. Logika ta będzie aplikowana dla poszczególnych lat aż do 10 roku, w którym to skumulowane odsetki wyniosą 4.872,36 zł. Od tej wartości musimy odliczyć podatek Belki 19% co daje nam finalnie 13.946,61 zł.

Poniżej tabela z wyliczeniami dla każdego z 10 lat wraz z podsumowaniem jak również link do kalkulatora obligacji.

Podsumowując te różne alternatywy, widzimy że Ministerstwo Skarbów premiuje osoby, które są skłonne powierzyć swoje środki na dłuższe okresy. W tym aspekcie na pewno Obligacje Skarbowe [EDO] 10 letnie z oprocentowaniem 2,7% w pierwszym roku i w kolejnych wyrażone jako suma marży 1,5% i inflacji, wypadają bardzo konkurencyjnie w porównaniu z lokatami bankowymi. Wyższe oprocentowanie mają tyko Obligacje Skarbowe Rodzinne ale w ich przypadku jest limit inwestycyjny do wysokości otrzymanych środków w programie Rodzina 500 Plus.

Trzeba tu zaznaczyć, że środki, które przeznaczymy na zakup obligacji nie są środkami, którymi możemy dysponować w dowolnym momencie, jak to jest w przypadku lokat bankowych i dlatego należy do nich podchodzić bardziej jako zabezpieczenie środków na naszą przyszłość. Oczywiście emitent daje opcje wcześniejszego wykupu, która jest jasno sprecyzowane w ofercie dla tego instrumentu, jednakże tego typu transakcja obarczona jest opłatami. Natomiast warto wiedzieć, że w przypadkach losowych zawsze możemy z niej skorzystać.

Konta Oszczędnościowe i Lokaty Bankowe

Banki w Polsce oferują szereg możliwości lokowania naszych oszczędności na różnego rodzajach kontach oszczędnościowych i lokatach bankowych. Standardowe oprocentowanie, które na nich występuje nie przekracza 1%, czyli wartość, która nie przekracza poziomu inflacji i w konsekwencji nasze pieniądze zmniejszają realną wartość. Obecnie banki prześcigają się w kuszeniu nowych klientów oferując „na start” wyższe oprocentowanie, które wacha się pomiędzy 4-2%. Dodatkowo niektóre banki, aby zachęcić do pozostania dłużej ich klientami, w swojej ofercie mają również ofertę zwrotu pewnej części poniesionych wydatków za płatności karta, BLIK’iem lub za płatności rachunków z naszego konta. Na pewno zaletą tego typu produktów jest to, że mamy natychmiastową dostępność do naszych środków poprzez płatności karta, BLIK’iem, bankomaty czy bankowość elektroniczną. Trudno byłoby się obyć bez posiadania pewnych środków na tego typu kontach, jednakże powinny to być limitowane środki, które zapewniają nam pokrycie bieżących wydatków.

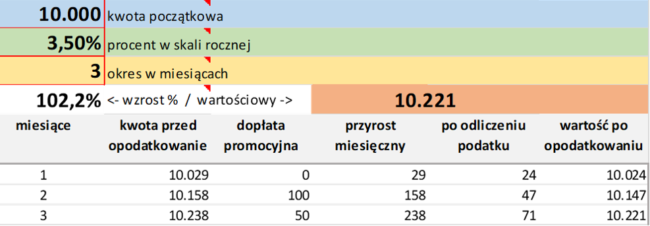

przykład: weźmy ofertę M-Banku w zakresie Lokaty Bankowej dla nowych klientów. W ofercie mamy „mLokata na wejście” dla środków w zakresie od 500 zł do 10.000 zł z oprocentowaniem 3,5%. Równolegle za założenie eKonta osobiste można dostać premię w wysokości 150 zł. Poniżej wyliczenie dla początkowego 3 miesięcznego okresu, które daje nam odsetki po opodatkowaniu 221 zł co daje wzrost o 2,2%. Plasuje to tą ofertę na konkurencyjnej pozycji pośród obecnie dostępnych możliwości.

Niektóre linki umieszczone w tym materiale są tzw. linkami afiliacyjnymi, czyli takimi, za które mogę otrzymać prowizję po zrealizowaniu przez was transakcji. W żaden jednak sposób, nie rzutuje to na wasze opłaty za te produkty, a kwoty przeze mnie uzyskane z tego tytułu umożliwiają mi prowadzenie tego bloga.

Przy analizie i wyborze konkretnej oferty proponuje sprawdzić kilka aspektów:

1. Na jaki okres jest promocyjne oprocentowanie ?

2. Jaki jest limit od i do jakiej jest stosowane promocyjne oprocentowanie ?

3. Czy bank oferuje promocje w zakresie zwrotu w wydatkach ponoszonych z posiadanego konta ?

4. Czy dany bank posiada gwarancje Bankowego Funduszu Gwarancyjnego ?

5. Czy są pobierane opłaty za przelewanie pomiędzy własnymi kontami lub jest limit miesięczny w tym zakresie ?

Ranking kont i lokat można równiej zobaczyć za pośrednictwem depozaur lub pod linkiem Konta Oszczednosciowe oraz Lokaty Bankowe

Zachęcam Ciebie drogi czytelniku do przeanalizowania różnych opcji zabezpieczania twoich oszczędności przed skutkami inflacji i wyborze takich instrumentów finansowych, które przede wszystkim rozumiesz i takich, które przyniosą ci wymierne korzyści finansowe.

Zachęcam, również do ściągnięcia kalkulatora obligacji i popróbowania wyliczeń dla kwot z którymi czujecie się bardziej komfortowo. Odsyłam również do wpisu BPA 003:omawiającego zagadnienie procentu składanego.

Jeśli chcesz otrzymywać powiadomienia o nowych wpisach na blogu be PRO active to zachęcam do zapisania się do listy dystrybucyjnej oraz o dołączenie do mediów społecznościowych powiązanych z blogiem be PRO active.

KG