Efekt śnieżnej kuli. Każdy z nas w dzieciństwie budował bałwana i robił śnieżne kule do jego budowy. Zaczynając od małej kulki tocząc ją po śniegu po jakimś czasie powstawała duża kula, z której robiona była podstawa, i kolejna, aż powstawał cały nasz śnieżny bohater :-).

Procent [ % ] składany to coś bardzo podobnego z logiki do śnieżnej kuli, mamy pewną kwotę początkową i w wyniku oprocentowania w banku lub działania innej dźwigni inwestycyjnej zostaje ona systematycznie powiększana do coraz większych rozmiarów.

Istnieje wiele mitów na temat stawania się bogatym, jako przypadkowego, szczęśliwego zrządzenia losu w postaci wygranej na loterii lub otrzymania spadku od „bogatego wujka z Ameryki”. To może spotkać tylko niewielką ilość osób i prawdopodobieństwo wystąpienia jest tak znikome, że nie warto czekać bo ono po prostu się może nie wydarzyć podczas naszego krótkiego życia.

Na bazie historii znanych inwestorów, którzy osiągnęli bogactwo można się dowiedzieć, że sukces tkwi w systematycznym budowaniu kapitału i reinwestowaniu tego co zarobiliśmy.

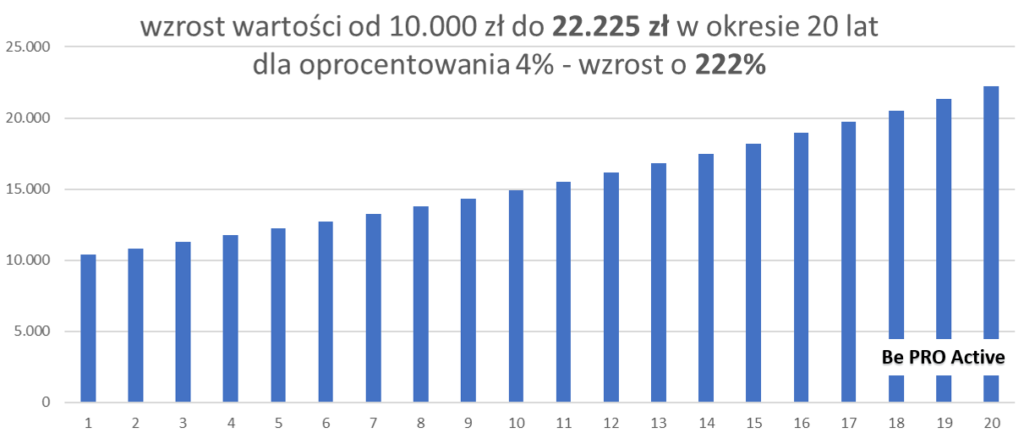

Poniżej przedstawiam przykład pokazujący procent składany dla lokaty bankowej z kwotą początkową 10.000 PLN ze stałym oprocentowaniem rocznym 4% w okresie 20 lat. W takim okresie, przy tych założeniach, mamy wzrost wartości netto o 222% co daje wzrost z 10.000 PLN do wartości 22.225 PLN.

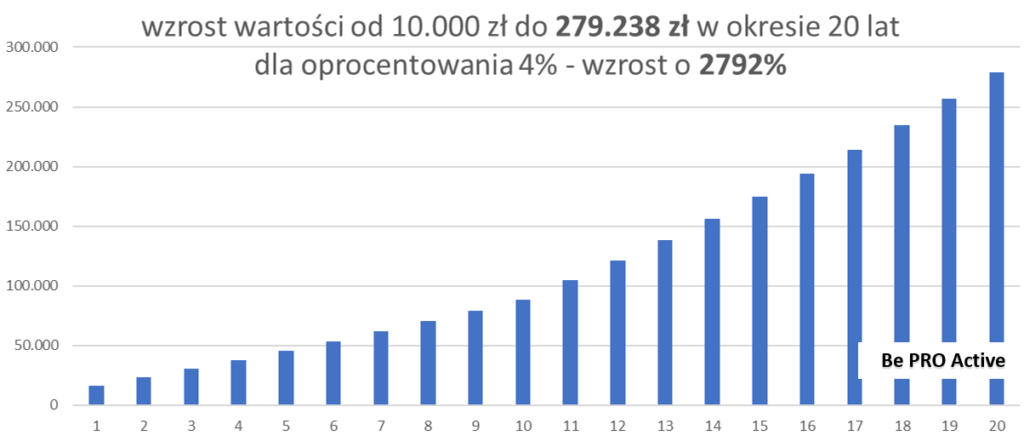

W praktyce oszczędzanie wygląda bardziej tak, że to do kwoty początkowej dodajemy pewną kwotę w cyklach miesięcznych lub rocznych, którą jesteśmy w stanie odłożyć z naszych dochodów. Takie podejście w diametralny sposób wpływa na powiększenie kwoty, którą otrzymamy w zadanym okresie. I tak dla przykładu biorąc nasz przykład 10.000 PLN ze stałym oprocentowaniem rocznym 4% w okresie 20 lat i dodając miesięcznie do tej kwoty wartość 500 PLN w okresie początkowych 10 lat i kwotę 1000 PLN w okresie kolejnych 10 lat daje nam to finalnie po 20 latach kwotę 279.238 PLN (wzrost o 2792%).

Podsumowując, jak to widać w tych dwóch przypadkach, procent składany to potężne narzędzie, które może przynosić nam wymierne korzyści i warto o nim pamiętać w naszych finansach osobistych. Szczególnie można to zaobserwować w dłuższej perspektywie czasu i dlatego warto podejść do tego tematu w okresie długoterminowym.

Dodatkowo jako bonus załączam poniżej link do kalkulatora procentu składanego oraz krótki film z instrukcja jego stosowania. Zachęcam do ściągnięcia pliku z linka podanego poniżej i popróbowaniu wyliczeń dla różnych kwot, procentów i okresów oszczędzania. Każdy z nas czuje się bardziej komfortowo z innymi kwotami ze względu na stan majątkowy w jakim obecnie jesteście.

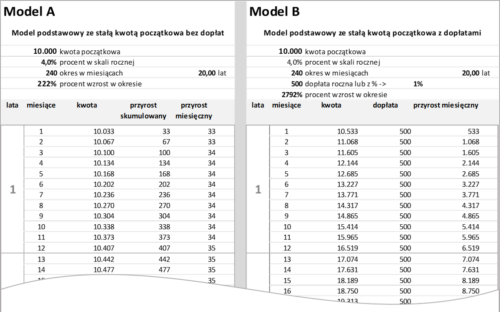

Kalkulator zawiera formuły, które umożliwiają kalkulację w 2 modelach:

A) Model A – ze stała kwotą początkową [ można definiować kwotę początkową, oprocentowanie roczne i okres oszczędzania ]

B) Model B – Ze stałą kwotą początkową z możliwością wprowadzania szacunkowych dopłat do naszego kapitału początkowego w okresach rocznych. Domyślnie jest ustawiona jedna kwota, którą można wprowadzić w polu „dopłata roczna”, natomiast to każdy z was może zmodyfikować na poziomie poszczególnych lat lub miesięcy np. jeżeli szacujemy, że nasze zarobki będą rosły z roku na rok i będziemy mogli zwiększać kwotę dopłaty o określony % rok do roku – w tym modelu można to również przetestować.

Systematyczne oszczędzanie wymaga jednak dużej dyscypliny w dłuższej perspektywie czasu i na pewno nie jest łatwym zagadnieniem. Warto poświęcić temu tematowi trochę czasu i wypracować swoją własną strategię i metodę. Dochód generowany z tytułu oprocentowania lokat bankowych czy obligacji skarbowych jest czystą formą dochodu pasywnego obarczonego minimalnym ryzykiem. Dodatkowe środki finansowe wygenerowane w ten sposób mogą pomóc każdemu z was w dochodzeniu do niezależności finansowej i realizacji marzeń.

I na koniec popuśćmy trochę wodze wyobraźni i zastanówmy się jaki musielibyśmy mieć kapitał, który umożliwiałby nam utrzymywanie się z odsetek od lokat bankowych. Idealną sytuacją jest taka jeżeli kwota przyrostu jest wyższa niż kwota, którą wydajemy w okresie rocznym. Wtedy mamy sytuacje że dochód pasywny z odsetek pokrywa nasze potrzeby kapitałowe. To jest oczywiście idealna sytuacja. Dla przykładu posiadając kapitał w kwocie 1.500.000 PLN na lokacie z oprocentowaniem 4% wygeneruje nam odsetki w skali roku w kwocie 60.000 PLN co daje nam 5.000 PLN miesięcznie. Stawiajmy sobie ambitne cele, bo tylko takie aktywizują nas do efektywnego działania.

Lista narzędzi omawianych w temacie procentu [%] składanego:

– kalkulator procentu [%] składanego zawierający:

opcja 1 – narzędzie do liczenia procentu składanego ze stała kwotą z kapitalizacją miesięczną

opcja 2 – narzędzie do liczenie procentu składanego z kapitalizacją miesięczną z opcją dopłat miesięcznych

opcja 3 – narzędzie do liczenia procentu składanego ze stała kwotą z kapitalizacją roczną

opcja 4 – narzędzie do liczenie procentu składanego z kapitalizacją roczną z opcją dopłat miesięcznych

– krótki filmik z instrukcja stosowania kalkulatora procentu składanego

Jeśli chcesz dostawać powiadomienia o nowych wpisach na blogu be PRO active to zachęcam do zapisania się do listy dystrybucyjnej oraz o dołączenie do mediów społecznościowych powiązanych z blogiem be PRO active.

KG

Witam, dołaczyłeś fajny arkusz kalkulacyjny tylko nie mozna w nim podgladnac formuł jakie tam sa zastosowane do pokazywanych wyliczen. Czy jest mozliwosc sciagniecia pełnej wersji ?

Dziękuje za zainteresowanie, podesłałem pełną wersję narzędzia na twój adres mailowy.

KG