W jaki sposób finansujesz swoje większe zakupy, takie jak samochód, dom, nieruchomość, komfortowe dłuższe wakacje ? Czy finansujesz je z kapitału, który posiadasz – jeśli tak to niekoniecznie musisz czytać ten wpis, jeśli nie i korzystasz z kredytów kapitałowych to zachęcam do zapoznania się z tym wpisem, w którym postaram się pokazać jego mechanizm i zachęcić do dokładniejszego przeanalizowania kosztu kredytu zanim podejmiesz dopiero pierwszą lub następną decyzję kredytową. W zależności od dobra, które chcemy nabyć mamy do dyspozycji kredyty hipoteczne lub konsumpcyjne. Różnią się one zasadniczo oprocentowaniem. Obecnie oprocentowanie RRSO [Rzeczywista Roczna Stopa Oprocentowania] kredyty hipotecznego jest w okolicach 5% natomiast kredytów konsumpcyjnych w okolicach 12%. Poniżej przedstawiam 2 przypadki jeden dla kredytu hipotecznego a drugi dla kredytu konsumpcyjnego.

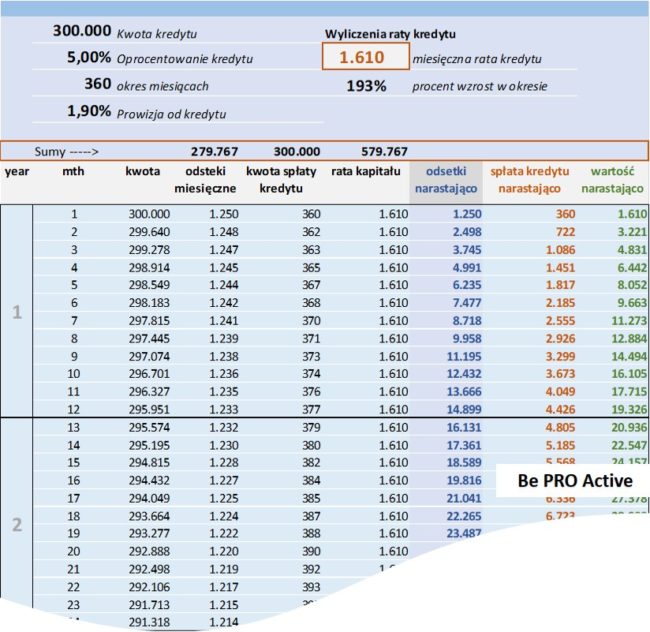

PRZYKŁAD 1

Kredytu hipotecznego w kwocie 300.000 zł na 30 lat z oprocentowaniem w skali roku 5% i marżą 1,5% np. na zakup mieszkania.

Co widzimy w tym przykładzie ?

1. Kwotę kredytu 300.000 zł.

2. Skumulowane odsetki miesięczna 279.767 zł

3. Podsumowanie kwoty kredytu i odsetek miesięcznych 579.767 zł

Czy pokazanie tego w tym ujęciu nie daje Ci pewnego impulsu do zastanowienia ? Pożyczając z banku 300.000 zł musimy zwrócić 579.767 zł, czyli praktycznie prawie dwa razy tyle co wzięliśmy, a dokładnie 193 %, w stosunku do kwoty pożyczonej. Te 93% to część, która zawiera koszty kredytu i są to naliczone odsetki i prowizja. Całkiem sporo !

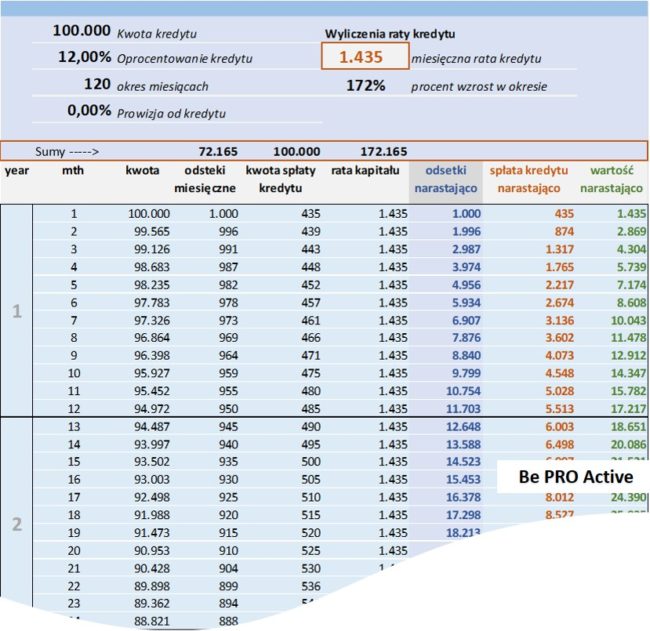

PRZYKŁAD 2

Kredyt konsumpcyjny w kwocie 100.000 zł na 10 lat z oprocentowaniem w skali roku 12% i marżą 0% np. na zakup nowego samochodu.

Co widzimy w tym przykładzie ?

1. Kwotę kredytu 100.000 zł.

2. Skumulowane odsetki miesięczna 72.165 zł

3. Podsumowanie kwoty kredytu i odsetek miesięcznych 172.165 zł

Czyli pożyczając z banku 100.000 zł na 10 lat musimy zwrócić 172.165 zł co daje dokładnie kwotę o 172% większą, w stosunku do kwoty pożyczonej. Te 72% to naliczonych odsetek i prowizji od zaciągniętego kredytu

Patrząc na dwa przypadki: kredytu hipotecznego i konsumpcyjnego zwraca uwagę kwota odsetek (oraz prowizji), którą musimy zapłacić za pożyczony kapitał. Ten koszt pożyczonego kapitału jest znaczącym udziałem w sumarycznej kwocie, która musimy finalnie zapłacić. Nasuwa się pytanie czy stać mnie na takie rozwiązanie ? Czy te pożyczone pieniądze mają posłużyć sfinansowaniu bieżących wydatków, czy maja posłużyć na wydatki, które mogą się przełożyć na generowanie jakiegoś dodatkowego przychodu, który będzie w stanie pokryć dodatkowy koszt obsługi kredytu ?

Ostatnio spotkałem się z takim poglądem, że „kredyt hipoteczny przecież bierze się na całe życie” co tak naprawdę powoduje, że „wyłącza” to w nas proces krytycznego myślenia i poszukiwania innych kreatywnych rozwiązań w tym zakresie.

Zachęcam do dokładnego przeanalizowania wszystkich aspektów związanych z zaciąganiem kredytu kapitałowego, gdyż to jest kosztowne przedsięwzięcie.

Warto przemyśleć ten temat przed podjęciem decyzji kredytowej, żeby uniknąć ryzyka związanego z dostępnością środków na pokrycie tego zobowiązania jak również obniżenie standardu życia w związku ze zmniejszeniem środków pieniężnych na bieżące wydatki.

Jako bonus załączam narzędzie – kalkulator kredytowy – do kalkulacji raty kredytu z opcją wprowadzania:

– kwoty kredytu jaki chcemy zaciągnąć

– oprocentowania w skali rocznej [RRSO]

– okresu na jaki chcemy zaciągnąć kredyt

– wysokość prowizji od zaciąganego kredytu

Po wprowadzeniu tych wartości dostajemy miesięczną ratę kredytu, wysokość skumulowanego procent, skumulowane odsetki i skumulowane raty w badanym okresie oraz dokładną rozpiskę poszczególnych wartości w każdym z miesięcy.

Zachęcam do ściągnięcia pliku z powyższego linku i popróbowaniu wyliczeń dla różnych kwot kredytów, oprocentowania i okresów spłaty. Każdy z nas czuje się bardziej komfortowo z innymi kwotami ze względu na stan majątkowy w jakim obecnie jesteśmy i planami wydatkowymi jaki mamy. Załączam również do zobaczenia krótkiego demo jak stosować narzędzie – kalkulator kredytowy.

W następnym wpisie postaram się pokazać pewną alternatywę w podejściu do budowania kapitału pod większe wydatki i zachęcam do zapoznania się z tym podejściem.

Jeśli chcesz dostawać powiadomienia o nowych wpisach na blogu be PRO active to zachęcam do zapisania się do listy dystrybucyjnej oraz o dołączenie do mediów społecznościowych powiązanych z blogiem be PRO active.

KG