Wiadomym jest, że kupowanie towarów lub usług za pożyczone pieniądze jest droższe niż kupowanie za własny kapitał. Z czego to wynika ? A wynika to z faktu, że pożyczony kapitał obciążony jest dodatkowymi opłatami z tytułu odsetek i prowizji. To już wiemy. Zastanówmy się teraz nad jedną z możliwych alternatyw dla kredytu.

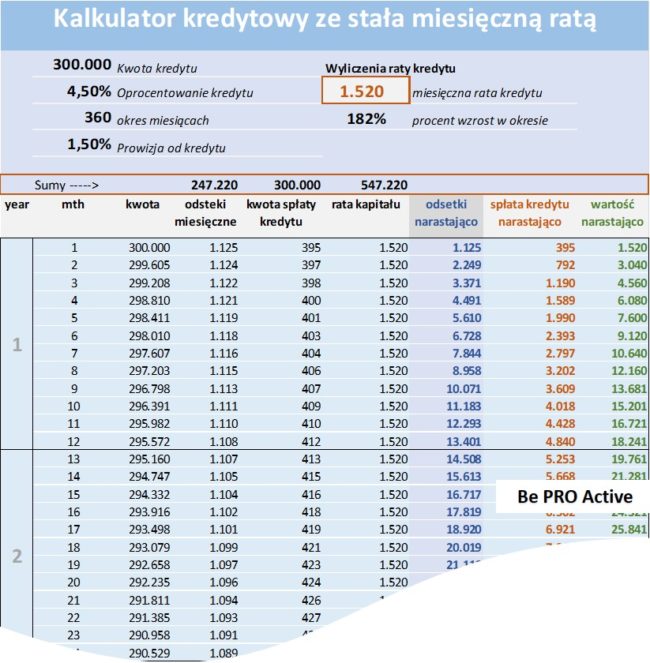

Zacznę od przykładu. Pan X.Y. potrzebuje 300.000 zł na wydatki związane z budową domu. Standardowo idzie do banku i przy jego dochodach jest w stanie otrzymać kredyt w wymaganej wysokości na okres 30 lat (360 miesięcy) z oprocentowaniem [RRSO] 4,5% i prowizją 1,5 %, dla którego stała miesięczna rata kredytowa wyniosłaby 1520 zł. Zgodnie z załączonym poniżej wyliczeniem w tym okresie 30 lat pan X.Y. musiałby oddać do banku w sumie 547.220 zł – to sporo, to daje dokładnie konieczność spłaty o 182 % więcej w stosunku do pożyczonego kapitału.

Jaka jest alternatywa dla zaciągania kredytu na nasze wydatki ? Zastanówmy się nad opcją odwrócenia procesu i postawienia sobie pytania co muszę zrobić najpierw żeby być w posiadaniu 300.000 zł. Z opcji powyższej zaciągnięcia kredytu wiemy, że miesięczna rata kredytowa wynosiłaby 1520 zł. Zadajmy sobie pytanie ile byśmy potrzebowali czasu na zgromadzenie kapitału w kwocie 300.000 zł poprzez oszczędzanie 1520 zł miesięcznie na koncie lokacyjnym z oprocentowaniem rocznym 4%. Poniżej przedstawiam takie wyliczenie, z którego wynika, że do zgromadzenia takiego kapitału wymagane byłoby oszczędzanie przez niecałe 13 lat (dokładnie 152 miesiące).

Porównajmy te dwa podejścia:

Podejście 1. Kredyt

Podejście 2. Oszczędzanie.

W przypadku kredytu plusem jest to, że możemy mieć kapitał praktycznie w przeciągu kilku dni lub tygodni – oczywiście po pozytywnym rozpatrzeniu wniosku kredytowego przez bank. Z drugiej strony jest on obciążony odsetkami i opłatą prowizyjną i tego musimy być świadomi.

W przypadku odwróconego podejścia do kumulacji kapitału polegającego na oszczędzaniu najpierw, a potem wydawaniu, sytuacja wygląda diametralnie inaczej. Z jednej strony musimy przesunąć nasze wydatki na przyszłość równolegle realizując plan systematycznego oszczędzania. Z drugiej strony to my jesteśmy beneficjentami z tytułu odsetek od zgromadzonego kapitału i tak zgromadzone środki finansowe nie są obciążone żadnymi opłatami.

Pozostawiam wyciągnięcie wniosków i podjęcie decyzji Tobie drogi czytelniku tego bloga. Temat warty przemyślenia. Duże wydatki to zawsze znaczące obciążenie budżetu domowego i ćwiczenie, które możemy sobie zrobić w postaci oszczędzania przed dokonaniem dużego wydatku z pewnością podniesie naszą świadomość finansową i umożliwi nam zaoszczędzenie sporych kwot, które musielibyśmy zapłacić w formie odsetek i prowizji. Ja osobiście jestem zwolennikiem podejścia 2. A ty ?

Zachęcam do zapoznania się również z wpisem BPA 004 o kredycie i do ściągnięcia kalkulatora kredytowego, który może być pomocny w kalkulacji raty kredytowej oraz z wpisem BPA 003 o sile procentu składanego i do ściągnięcia kalkulatora procentu składanego dającego możliwość wyliczenia przyszłych kwot waszych oszczędności.

Jeśli chcesz otrzymywać powiadomienia o nowych wpisach na blogu be PRO active to zachęcam do zapisania się do listy dystrybucyjnej oraz o dołączenie do mediów społecznościowych powiązanych z blogiem be PRO active.

KG